人気の死亡保険を詳しくご紹介!

死亡保険は、生命保険の一つで、死亡または高度障害の場合に保険金を受け取ることができます。

当サイトでは死亡保険の基礎知識や、選び方のポイントなどを詳しく紹介しています。

また、人気の高いおすすめの死亡保険を比較やランキング形式で紹介しているので、ぜひ参考にしてみてください。

死亡保険の特集企画

死亡保険の資料請求ランキング

家族のお守りは、損保ジャパン日本興亜ひまわり生命から販売されている三大疾病に手厚く備えられる収入保障保険です。保険料の振込免除はもちろん、三大疾病の際は2年間設定した保険金を毎月受け取ることができます。また、逓減振込方式を採用し5年ごとに5%相当額が減額されていくので、子供の成長とともに出費が増える期間に保険料負担を抑えていくことができます。非喫煙者や健康な人には保険料が割引になるチャンスも期待できます。

| 口コミ・評判 | 保険期間 | 払込期間 | 保険タイプ |

|---|---|---|---|

| 60歳 | 60歳 | 収入保障 |

長割り終身は、東京海上あんしん生命の終身タイプの死亡保険です。保険料払込間内の解約返戻金を低く抑えることで割安な保険料を実現しています。ただし、保障内容や通常の終身保険と同じなので安心です。払込期間後に解約した場合は、解約返戻率が100%を超えているので、貯蓄と保障を両立したい人におすすめです。

| 口コミ・評判 | 保険期間 | 払込期間 | 保険タイプ |

|---|---|---|---|

| 終身 | 65歳まで | 積立型 |

WAYSは、アフラックから販売されている将来の保証内容が変更可能な終身タイプの死亡保険です。加入時は死亡保障になりますが、将来は「死亡保障」、「医療保障」、「介護年金」、「年金」から自由に選択できるので、その時に必要な保障を受けることが可能です。払込期間も60歳、65歳、最高70歳まで自由に選べるので、ライフプランに応じた適切な期間が選択可能です。

| 口コミ・評判 | 保険期間 | 払込期間 | 保険タイプ |

|---|---|---|---|

| 終身 | ~70歳まで | 積立型 |

死亡保険の人気面談ランキング

保険マンモスは、実務経験が平均9年の保険を知り尽くしたプロのファイナンシャルプランナーを有する面談型の無料保険サービスです。取り扱い保険会社数も平均22社と多いため、複数の商品から最適な保険を提案してもらえます。お客様満足度も95%以上の人から役に立ったと評価を得ています。

| 口コミ・評判 | 特徴 | エリア |

|---|---|---|

| 経験・実績が豊富なファイナンシャルプランナーが担当 | 全国 |

保険アドバイザーズは、経験豊富でFP資格を有した保険コンサルタントに無料保険相談が行える、保険の見直し・相談サイトです。また、平均20社にも及ぶ数多くの保険会社から中立の立場で保険を提案してくれます。担当者から不快な想いをした場合に本部に通達できる「Stop Call」という制度があるので安心です。

| 口コミ・評判 | 特徴 | エリア |

|---|---|---|

| 顧客満足度94.3%と利用者からの高い評価 | 全国 |

保険のビュッフェは、プロのFP(ファイナンシャルプランナー)による保険の見直しや相談を無料で実施しています。在籍しているFPの平均経験は7.4年で、年間相談件数は1,127件にも及ぶ実力派が揃っています。また、国内トップクラスの相談実績を持ち、無理な勧誘もないため安心です。

| 口コミ・評判 | 特徴 | エリア |

|---|---|---|

| 5000円分の商品券プレゼントキャンペーン実施中 | 全国 |

生命保険の仕組み・必要性

私たちの家族を守る生命保険。

一家の大黒柱が死亡または高度障害となり家計を支えることができなくなった場合に収入面で家族を守ってくれます。

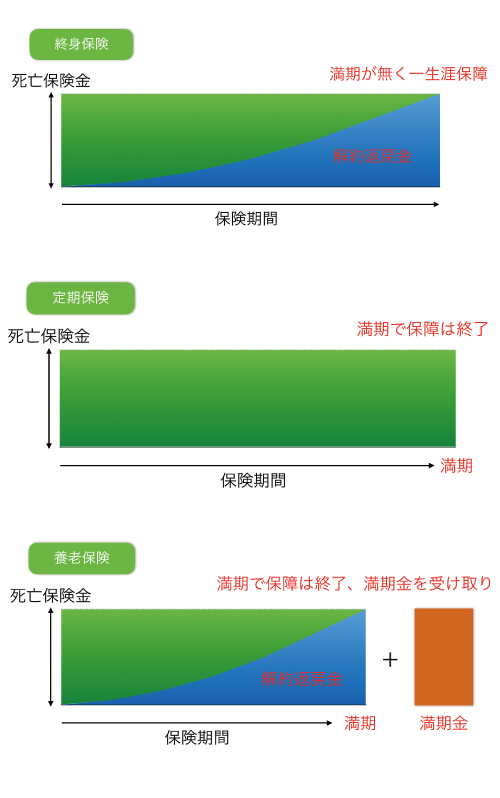

生命保険には、保険期間の定めがない「終身保険」と、保険期間に定めがある「定期保険」や「養老保険」が存在します。

まず、終身保険は、保障が一生続く保険とも呼ばれており、満期がないため満期受取金がないものの契約者の死亡によって必ず保険金を受け取ることが可能です。

定期保険は、掛け捨てタイプの保険とも呼ばれており、満期になると保障が無くなり満期金を受け取ることもできませんが、掛け金である毎月支払わなければならない支払保険料が安く設定されているという特徴があります。

養老保険は、定期保険と同様に期間が定められているものの満期になると満期金を受け取ることができるため貯蓄と保険の双方を手にすることができます。

ただし、毎月支払う支払保険金は高く設定されており、中途解約は時期によって元本割れする恐れがあるため注意が必要と言えます。

また、利率だけで言うと個人年金保険の方が高いため良いことづくめではありません。

死亡保険の保険料

死亡保険に加入する時には、商品の内容を理解することはもちろん大切ですが、ご自身が支払っている保険料がどのように決められているのかを知っておくことで、より一層納得して加入できるのではないでしょうか。

ここでは、死亡保険の保険料がどのように構成されているのかを解説します。

私たちが支払っている保険料は、「純保険料」と「付加保険料」の2つで構成されています。

「純保険料」は、保険会社が支払う可能性がある保険金や給付金に充てられるためのお金なので、純保険料にあたる部分はどの保険会社もあまり差はありません。

純保険料は、「予定死亡率」と「予定利率」をもとに保険料が決められます。

予定死亡率

保険会社は加入者が亡くなったときに保険金を支払う必要があるので、さまざまなデータを元に、性別・年齢別の死亡数を予測し、どのくらいのお金を準備しなければいけないかを計算するときに使うのが予定死亡率です。

予定利率

保険会社は契約者が支払った保険料をどのくらい増やせるかを予想して運用しているのですが、この運用率のことを予定利率といいます。予定利率が高ければ運用がうまくいきお金が増えるため保険料を安くすることができます。

一方、「付加保険料」は保険会社が事業の運営を行うために充てられるお金となりますので、付加保険料にあたる部分は保険会社によって大きな差があります。

付加保険料は「予定事業費率」によって決められますが、簡単に言えば、保険会社の人件費や、広告費などの経費割合のことを指しますので、保険会社の経費が高ければ高いほど保険料は高くなるということになります。

ということは、私たちが支払う保険料は、ご自身のもしものための給付金のためだけではなく保険会社の運営の部分にもお金を支払っていることになるのです。

保障内容はさほど変わらないのに、保険会社ごとに保険料が違うのは付加保険料の金額が保険会社ごとに様々だからなのです。

ですから、死亡保険を検討するときには保険料の仕組みも理解したうえで複数の保険会社の商品を比較して内容はもちろんですが保険料を比較してみることをおすすめします。

保険内容の見直しの重要性

保険は定期的に見直していくことが重要とよく言われますが、その理由として年齢とともに必要とされる保障内容が異なることにあります。

一例を挙げると、子供が生まれたばかりの家庭では一家の大黒柱である旦那さんの収入が非常に重要となりますが、子供が成長して大学を卒業し独立していった後の家庭では、収入面よりも自身の健康に対する入院保障やガン保険といった面が重要となります。

このように、家庭の構成員が年齢とともに成長することによって必要な保障内容が変化するため、定期的に見直していくことが重要とされています。

保険を見直すことで、現在では不要となった無駄な保障部分を削減することで毎月支払わなければならない保険金の負担を少しでも軽くすることが可能です。

また、住宅を購入する際に加入する団体信用生命保険があれば住居費分の保障額を減らすことができるので死亡保障額を見直しすることができるなど、ライフステージに応じた最適な生命保険の選び方を行うことが賢い選択と言えます。

保険内容の見直しによって家計の負担を軽くし、余ったお金を子供の教育費に回すこともできます。

生命保険料控除の制度活用で賢く節税

サラリーマンの方ならお馴染みである年末調整ですが、毎年11月頃になると扶養控除の申請を中心とした「給与所得者の扶養控除等申告書」を記載することになります。

この申請書の中には、「給与所得者の保険料控除申告書」の用紙も入っており、ここで生命保険料控除を申告することができます。

終身保険・定期保険・養老保険といった人の生死に関わる保障内容は一般生命保険料控除として扱われます。

他にも、入院や通院といった医療費の支払いに対する保険に加入している場合は介護医療保険料控除、個人年金に加入している場合は個人年金保険料控除としてそれぞれ所得税と住民税から控除される制度があります。

つまり、生命保険に加入していれば税制上の優遇措置を受けることができるため賢く節税することが可能となります。

収入の一部が保険料支払いとして非課税となり、万が一の際には保険料を受け取ることができるため生命保険加入には大きなメリットがあると言えるでしょう。

なお、会社員ではない自営業の方でも、確定申告で申請することが可能です。

生命保険料控除(所得税)

| 年間の正味払込保険料 | 控除額 |

|---|---|

| 20,000円以下 | 正味払込保険料の全額 |

| 20,000円超 40,000円以下 | 正味払込保険料 × 1/2 + 10,000円 |

| 40,000円超 80,000円以下 | 正味払込保険料 × 1/4 + 20,000円 |

| 80,000円超 | 40,000円 |

生命保険料控除(住民税)

| 年間の正味払込保険料 | 控除額 |

|---|---|

| 12,000円以下 | 正味払込保険料の全額 |

| 12,000円超 32,000円以下 | 正味払込保険料 × 1/2 + 6,000円 |

| 32,000円超 56,000円以下 | 正味払込保険料 × 1/4 + 14,000円 |

| 56,000円超 | 28,000円 |

ネット生保と対面販売!

生命保険大国でもある日本は、さまざまな種類の生命保険が数多くの販売ルートにて流通しています。

従来は「生保レディ」と言われる自宅や職場で対面式に契約を行う女性スタッフが活躍していましたが、近年はインターネットを通じて販売する「ネット生保」の人気が高まっています。

生保レディをはじめとする対面式の販売形態は、地縁や人縁と言われる口コミ販売で売り上げを伸ばしてきました。

契約内容に関しても深く理解するまで説明してくれるメリットがあり、もしものことが起きてもすぐに販売担当の営業スタッフに連絡することができます。

これに対してネット生保では、合理的な保険料の算出によって最低限のコストで自分に必要な保障内容を受けることが可能なっています。

ネット生保のメリットとしては、コストの安さが最大の魅力であり場合によっては対面式と比べて保険料が半額となるケースもあるようです。

しかし、生命保険業界において歴史の浅い部分があるため、いざという時の対応に迅速に動いてくれないかもしれない不安があると言えます。

参考:生命保険比較ランキング(http://xn--nckg3oobb4958b10g0v2cxqr2f3dtfr.jp)

保険ショップは本当にいいの?!

生命保険は複雑で難しいと感じている方も多いので生命保険に加入することに躊躇している方は多いのではないでしょうか。

最近は店頭に出向いて保険の相談ができる保険ショップが人気となっていますが、一方で、保険を勧誘されたらどうしようなどと行くことをためらっている人も少なくないかもしれません。

そこで、保険ショップは本当にいいのか?!保険ショップのメリットやデメリットをまとめてみました。

保険ショップのメリット

通常生命保険に加入する場合、保険会社の担当者に、その保険会社の商品の中から商品を提案してもらいます。

他の保険会社の商品も検討したいときは、また別の保険会社の担当者に問い合わせたり、ネットなどで調べたりして、自分で比較しなければいけません。

ただ、自分で調べるとなるとパンフレットに記載されている内容だけでは商品内容や支払い要件などを比較するのは難しいのが現実です。

一方で保険ショッは、複数の保険会社と代理店契約をしているため、一度に多くの保険会社の商品を選ぶことができるので時間と手間がかかりません。

また、保険ショップは、相談料は無料としているところがほとんどです。

さらに、保険ショップでは強引な勧誘は禁止されていますので、後日しつこく電話がかかってきたり自宅まで訪問されたりすることもありませんので安心して相談に行くことができます。

保険ショップの窓口担当の方は、保険会社などで営業経験のある人や、ファイナンシャル・プランナーの専門知識を備えた人なので、最適な生命保険を提案してもらえます。

生命保険は家電製品などと違い、保険会社から直接契約しようが、保険ショップだろうがネットだろうがどこで契約をしても保険料は同じなのでたくさんの保険商品を扱っている保険ショップのほうが、複数の保険会社を比較しながらご自身にピッタリな生命保険が見つかる確率が高いです。

保険ショップのデメリット

生命保険は、商品ごとに細かい特徴がありますし、引き受け条件など保険会社によってばらつきがあったりしますので、窓口担当にはある程度の経験が必要な場合も少なくありません。

保険ショップには、保険会社などで営業経験のある人や、ファイナンシャル・プランナーの資格を持っている方が窓口担当として対応してくれますが、経験豊富な方もいれば、配属されてすぐの新人担当者という場合もあります。

そのため、知識や経験の差によって提案してもらえる商品に差が出てくることもあります。

また、自分にピッタリな生命保険を選ぶということは複数の保険会社で契約する可能性が高くなります。一つの保険会社でまとめて契約する場合、告知書や保険料の支払い手続きなどの書類を兼用させることができますが、複数の保険会社で契約する場合は、保険会社ごとにすべての書類に記入が必要になるので加入時の手続きはとても大変になります。

保険ショップは保険会社と代理店契約をする際に、保険会社からノルマを課せられることがあったり定期的に重点商品を与えられることがあるようですので、どうしても保険ショップ側に有利となる商品を提案されることもあるでしょう。

保険ショップの収入源は販売した商品の保険料の何パーセントが手数料という形なので、似たような内容の商品であれば自分たちにとって有利な商品を優先して販売したいと思うからです。

したがって、窓口担当者に提案されるがままに契約するのではなく、ご自身でしっかりと比較検討すること大切となります。

死亡保険による相続税対策

平成27年から相続税に関する税制改正が行われ、基礎控除額が縮小されました。

これにより、相続税の申告が必要となった人が増えたと言われています。

今まで相続税とは縁遠いと考えていた方も、今後は相続税について考える必要が出てきました。

死亡保険を上手に活用すれば相続税を節税できることをご存知でしょうか?

ここでは、死亡保険によって、どのように相続税を節税できるのかについて、ご紹介します。

相続税の税制改正による相続税の増加

前述の通り、平成27年に相続税の改正が行われ基礎控除額が縮小されました。

基礎控除額が縮小されたということは、相続税として支払う額が増えることになります。

改正前と改正後の基礎控除額の計算式は次のとおりです。

【改正前】

5000万円 + ( 1000万円 X 法定相続人の数 )

【改正後】

3000万円 + ( 600万円 X 法定相続人の数 )

このように、改正前と改正後では、基礎控除額が40%も減額されてしまいました。

具体的に相続税を計算してみましょう。

たとえば、課税価格の合計(相続額の合計)が5000万円で、法定相続人が配偶者と子供1人の場合です。

【改正前】

・基礎控除額

5000万円 + ( 1000万円 X 法定相続人の数:2人 )→ 7000万円

相続額の合計が5000万円ですので、基礎控除額7000万円以下となり、相続税は発生しません。

【改正後】

・基礎控除額

3000万円 + ( 600万円 X 法定相続人の数:2人 )→4200万円

相続額の合計が5000万円ですので、基礎控除額4200万円を超えており、相続税の支払いが必要となります。

死亡保険金の控除による節税

前述の例でご説明したように、相続税額の基礎控除額が引き下げられたことにより、相続税額が増えてしまいました。

しかし、相続額の中に死亡保険から支払われる保険金が含まれていれば、その分は控除されます。

したがって、死亡保険金を上手に使えば、相続税を節税できることになります。

死亡保険金の非課税金額の計算方法は、次のとおりです。

500万円 X 法定相続人数

たとえば、法定相続人が、妻と子供の合わせて2人であれば、死亡保険金の非課税額は1000万円となります。

そのため、前述の例に照らすと、相続額5000万円から死亡保険金の非課税額1000万円を差し引いて、相続税対象額は4000万円となります。

これにより、相続税を節税することができます。